记一次用代码分辨坑爹保险产品的经历

问题起源

这两天刚好一年交一次的保险开始催我交年费,最近由于基金太绿,手头实在有点紧,因此这个年费一直拖着还没交,于是我动了是不是要退保的想法。

而销售则继续去年的话术,说我这个交满20年就可以不交了,现在交到12年退保太可惜了之类的。

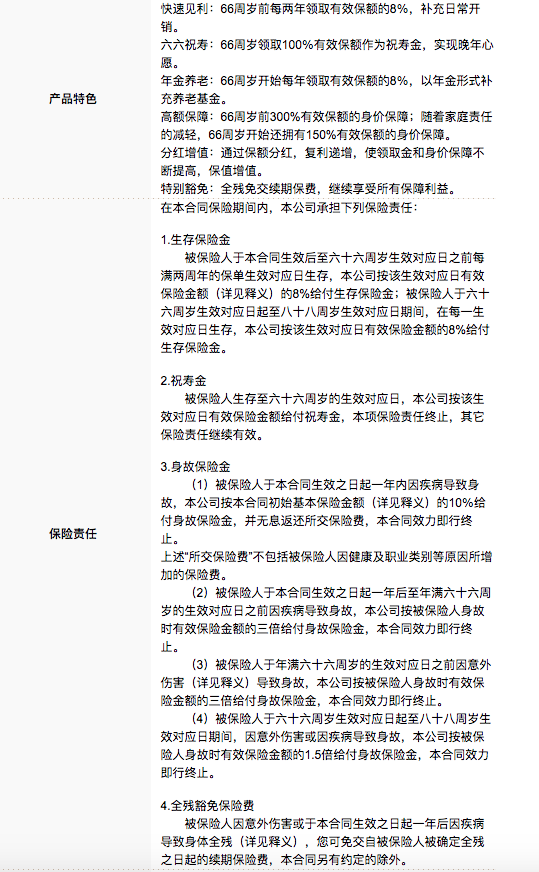

今年我没有轻易把这话听进去,于是我又去搜了下这个保险产品的条例,这个产品的介绍如下图。

按照我当前的情况,排除意外身故的情况,简单概括下就是:

- 我每年交7600,交20年

- 到66岁每两年领一次总保额(总保额是50000)的8%,我这份产品从19岁开始买,到66岁总共可以领23次

- 66岁一次性给100%全保额

- 66岁开始每年领一次总保额的8%,我假设我能活到88岁,那总共领22次

简单计算

剔除别的因素,最简单的加减算法就是

- 交的保费是20*7600 = 152000

- 到66岁每两年领一次8%,领23次,那就是23*(50000*0.08)=92000

- 66岁一次性领100%总保额,就是50000

- 66-88岁每年领一次8%,领22次,22*(50000*0.08)=88000

简单说来总保费是 152000,最后收益是230000

其实就算是这么简单的计算,也会发现这是一份很坑的产品,230000的最终收益前提是要活到88岁。而我在39岁就会交完152000的总保费,相当于从39岁

到88岁之间的49年时间,这份产品只帮我赚到了8万的收益,如果换算成一个理财产品的话,那这份产品的年收益是可怜的0.9%……

我感觉已经不用分析了,这破产品分析到这已经是垃圾中的战斗机了啊。

但是不行,我还要继续分析,因为如果考虑到通货膨胀率之类的东西,我得出的结论是,买这个产品,甚至收益完全是负的。。。

代码分析

之前的分析还是有点粗浅的,如果仔细分析的话其实还需要考虑至少下面几点

- 产品分红会每年加到总保额里,每年收益应当是(50000+分红)*0.08

- 钱是会通货膨胀的,今年给你的收益4000,到明年就不值4000了

- 同样的因为通货膨胀,你今年交的保费7600,到明年可能就不值7600了

我直接上代码解决吧

1 | function countInsuranceIncome() { |

代码逻辑基本上就是把我列的条件都写进去了,不多解释,总之最后的计算结果非常让我震惊。

假设从今年开始买这个产品,基于当前物价水平

- 基于5%的通胀率,1%的分红率

- 付出97510.14元

- 收益65532.89元

- 收益 -31977.25元

也就是说考虑到通货膨胀,拉长到将近70年的周期,这份产品最终是让你倒亏3万多。

而通胀率我设置的其实不算高,5%算是偏低水平,1%的每年分红率我甚至还比现实更高。而且现实中也基本不太可能每年保持1%的分红率,如果调整成6%的通胀率,和0.9%的分红率,

- 基于6%的通胀率,0.9%的分红率

- 付出89919.88元

- 收益49962.45元

- 收益 -39957.43元

不得不说,算还是保险公司会算,你乍一看,只要交20年,然后长达70年给你持续分红和年金,似乎怎么想都是划算的,而且分红方式还按照不固定的分红增长,给人以更大的迷惑性。

让你如果不依靠专业的工具,自己根本算不清楚,只能任保险公司鱼肉。

最后,如果想要这份产品能够盈利,那最低条件是通胀率要小于等于3%,且年均分红率要稳定在1%,这样70年后能够血赚2000。。。